Kreditprojekt

Credito ist ein dezentralisiertes Kredit-Intelligenz-Netzwerk, das Kredit-Scores, Transaktions-Scores und einen Kreditmarkt mit Ethereum Blockchain, Smart Contracts und IPFS bietet und für erhöhte Transparenz und Zuverlässigkeit sorgt.

Credito bringt Financial Inclusion zu den "Credit Invisibles", indem genaue und verlässliche Kredit-Scores zur Verfügung gestellt werden.

Laut einem Bericht von Nilson aus dem Jahr 2016 beliefen sich die Verluste durch Kreditkartenbetrug im Jahr 2015 auf 21,8 Milliarden US-Dollar. Dies entspricht einem Anstieg von 162% gegenüber dem Wert von 2010, der 8 Milliarden US-Dollar betrug. Die Verluste für 2016 werden bereits auf über 24 Milliarden US-Dollar geschätzt, und diese Verluste werden bis 2020 voraussichtlich 31 Milliarden US-Dollar erreichen.

Der Gesamtwert der Kredit- und Debitkartentransaktionen betrug im Jahr 2015 31 Billionen US-Dollar. Während der Gesamtwert der Kreditkartentransaktionen um fast 7 Prozent pro Jahr wächst, wächst der Kreditkartenbetrug jedes Jahr um 16 Prozent.

Diese Verluste treten im gesamten System auf, einschließlich am Verkaufsort, an Geldautomaten und bei Online-Transaktionen. Während die EMV-Chip-Technologie die In-Store-Betrugsrate reduziert hat, hilft sie nicht bei Online-Betrug.

Auf der anderen Seite gehören Peer-to-Peer (P2P) -Plattformen zu den am schnellsten wachsenden Segmenten im Finanzdienstleistungsbereich. Transparency Market Research geht davon aus, dass "die Chancen auf dem globalen Peer-to-Peer-Markt bis 2024 898 Milliarden US-Dollar wert sein werden, von 26 Milliarden US-Dollar im Jahr 2015. Der Markt wird zwischen 2016 und 2024 voraussichtlich um 48 Prozent wachsen Der Markt für alternative Finanzierungen hat in den letzten Jahren an Popularität gewonnen.

Während die Wachstumsprognosen für die P2P-Kreditvergabe vielversprechend sind, besteht eine der größten Herausforderungen darin, ein System zur Reduzierung betrügerischer und risikoreicher Aktivitäten bereitzustellen, da dies zu einem Verlust an Vertrauen und Vertrauen der Anleger führt.

Herausforderungen:

1. Monopol

2. Sicherheit

3. Zentrale Informationen

4. Portabilität

5. Veraltete Analysen und unvollständige Informationen

1. Monopol

2. Sicherheit

3. Zentrale Informationen

4. Portabilität

5. Veraltete Analysen und unvollständige Informationen

Lösung

i. Transparent

ii. Kreditverträge sind Smart Contracts

iii. Vertrauenslos

i. Transparent

ii. Kreditverträge sind Smart Contracts

iii. Vertrauenslos

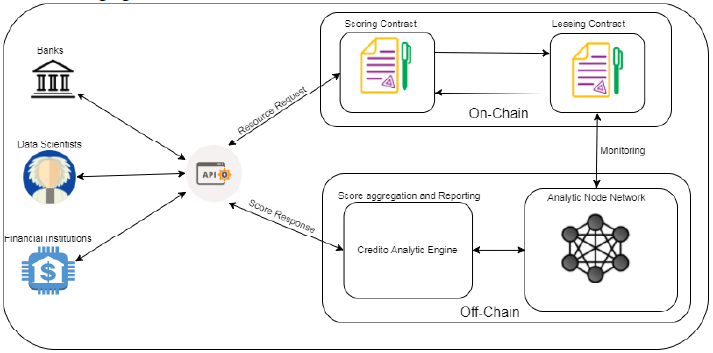

Als Lösung für die oben genannten Probleme haben wir das Credito Networkoder einfach Credito geschaffen . Ein dezentrales Netzwerk auf der Basis von Ethereum blockchain, gekoppelt mit intelligenten Verträgen und dem Interplanetary File System (IPFS5), das Credit Intelligence und Dezentral Lending Marketplace bereitstellt.

Credito fördert die expandierende und kompetente Tätigkeit der Kreditwirtschaft, indem es sowohl Fiat- als auch Digital-Resource-Loan-Spezialisten ermöglicht, Kredite an Menschen und Einrichtungen mit unterentwickelten oder jugendlichen Kreditbedingungen zu verbreitern. Das Ökosystem bietet Lösungen, die es jedem verifizierten Kreditgeber ermöglichen, sicher und sicher Kredit an den verifizierten Kreditnehmer auszugeben.

Dezentralisierung bietet mehr Sicherheit und Vertrauen. Es ist eine Methode, alles auf eine Weise zu organisieren, die kein Vertrauen in Dritte erfordert. Die Vertrauensstellung wird eliminiert, indem Code ausgeführt wird, der keine zentrale Verwaltung, Verwaltung oder Server erfordert. Durch die Dezentralisierung der Kreditvergabe benötigen wir keine Banken oder sonstige Intermediäre für die Durchführung eines Kreditgeschäftes.

Die Dezentralisierung durch den Einsatz von Smart Contracts beseitigt auch die Vertrauensanforderungen zwischen Kreditnehmern und Kreditgebern und schafft eine vertrauenswürdige und transparente Kreditvergabe, die auf dem heutigen Markt nicht verfügbar ist.

Der Scoring-Vertrag hat 2 Hauptfunktionen:

1. Reagieren auf individuelle Kredit-Score-Anfragen

2. Überprüfen von Transaktionsscoring-Anforderungen von Drittanbietern. Darüber hinaus verfolgt es auch die Guthabenbilanz und Nutzungsmetriken.

Für jeden gegebenen Analyseknoten überwacht der Leasingvertrag die folgenden Messwerte:

• Gesamtanzahl der zugewiesenen Anforderungen: Die Gesamtzahl der vergangenen Anforderungen, denen ein Knoten zugestimmt hat, sowohl erfüllt als auch nicht erfüllt.

• Gesamtzahl der abgeschlossenen Anfragen: Die Gesamtzahl der vergangenen Anfragen, die ein Knoten erfüllt hat. Dies kann über die Anzahl der Anforderungen gemittelt werden, die zur Berechnung der Abschlussrate zugewiesen wurden.

• Durchschnittliche Antwortzeit : Die Aktualität der Antworten des Knotens, die ein Indikator für die Effizienz der Knoten ist. Die durchschnittliche Antwortzeit wird basierend auf abgeschlossenen Anfragen berechnet.

• Knoten-Reputation: Die Reputation des Knotens basierend auf vorherigen gewerteten Transaktionen. Alle Knoten verifizieren und stimmen sich gegenseitig ab, wenn die Mehrheit der Knoten einen identischen Wert zurückgibt, wird der Knoten vertrauenswürdig. Dieses Reputationssystem hilft fehlerhafte Knoten aus dem Netzwerk zu identifizieren und zu entfernen.

1. Der Maker erstellt eine Kreditbestellung in CreDApp, in der er um ein Darlehen bittet, indem er Token A als Sicherheit für Token B verpfändet, einen gewünschten Zinssatz, LVR und die Verfallszeit angibt und die Anfrage unterzeichnet.

2. CreDApp hängt den dynamischen Credo-Bericht des Makers an die Anfrage an, überprüft, ob der Maker genug Token A hat und friert sie ein, bis der Kredit bedient oder die Kreditanforderung abläuft, und sendet die Anfrage über Credito.

3. Der Taker fängt die Anfrage ab und entscheidet, dass sie diese füllen möchte.

4. Der Taker reicht die vom Hersteller unterzeichnete Anfrage mit seiner Unterschrift beim Credito ein.

5. Der Credito authentifiziert die Maker-Signatur, prüft, ob die Anfrage nicht abgelaufen ist und noch nicht erfüllt wurde, und erstellt dann einen intelligenten Collateral-Management-Vertrag, indem die Sicherheit auf den Smart-Vertrag übertragen wird.

6. CreDApp speichert und führt den Smart-Vertrag auf Ethereum Blockchain aus und Token B wird von Taker zu Maker übertragen.

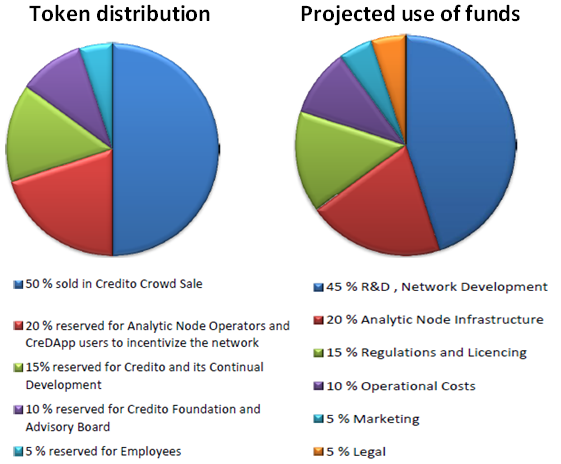

Tokenverteilung

Um sich weiter zu entwickeln, wird Credito ein einmaliges Token Generation Event ("TGE") und einen Crowds-Crowd-Verkauf durchführen, bei dem 50% der Tokens für den öffentlichen Verkauf zur Verfügung gestellt werden. Das Startdatum der TGE wird in Kürze bekannt gegeben und es wird ein Gesamtkreditangebot von 1 Milliarde wie folgt vergeben:

Weitere Informationen Verbindung mit Credito

Offizielle Webseite: https://credito.io/

Whitepaper Link: https://credito.io/pdf/whitepaper.pdf

Telegrammkanal: https://t.me/CreditoCommunity

Offizielle Facebook-Seite: https: //www.facebook .com / Kreditnetzwerk

Whitepaper Link: https://credito.io/pdf/whitepaper.pdf

Telegrammkanal: https://t.me/CreditoCommunity

Offizielle Facebook-Seite: https: //www.facebook .com / Kreditnetzwerk

My Bitcointalk Profile: https://bitcointalk.org/index.php?action=profile;u=1548145;sa=summary

Komentar

Posting Komentar